本文编译自GARP风险智库FRM Corner 主题博客“Risk Management Lessons Learned From SVB”一文。作者为Alla Gil, Straterix公司的联合创始人和首席执行官,该公司为战略规划和风险管理提供独特的情景分析工具。在成立Straterix公司之前,Gil是高盛集团、花旗集团和野村集团战略咨询部的全球负责人,她在压力测试、经济资本、ALM、长期风险预测和最佳资本分配方面为金融机构和企业提供建议。

现在到了风险经理关注银行业界最重要问题的时候:SVB的倒闭原本是否可以避免,有哪些早期预警信号,我们该如何避免潜在的连锁反应?

硅谷银行(SVB)在倒闭前不到一个月时还被福布斯评为美国最佳银行之一。这恰恰说明了金融市场的变化有多快,尤其是在没有适当的风险管理措施的情况下。

SVB 垮台背后的原因已被媒体充分披露。利率上升被认为是耗尽银行投资组合资金池的罪魁祸首,而专家们普遍同意以下事件的顺序:(1) SVB 对长期抵押贷款工具的错误投资导致在利率飙升的情况下产生了严重的未实现损失; (2) 银行未能筹集到足够的资金来填补漏洞;(3) 股票暴跌,储户逃离。

在事后分析中,还有一个重要因素需要补充: 在COVID-19大流行期间,我们目睹了存款的大幅增长和贷款发放的减少。SVB将增加的存款资金投资于美国国债和抵押贷款支持证券(MBS)。

总体而言,SVB的失败看起来像是一个典型的短期存款与长期资产的资产负债错配。为了理解一家成熟的银行为何会犯下如此基本的错误,我们需要回顾历史,并确定他是在何时以及出于什么原因进行这些考虑不周的投资。

直到倒闭前期,SVB的存款状况都一直很稳定。这家银行挺过了本世纪初的科技危机。此外,在全球金融危机(GFC)期间,由于受益于“避险”现象,SVB并没有出现大量存款外流。然而,历史并不能很好地预测未来。

存款流失可以归为多种原因。触发因素可能包括:例如,网络攻击导致声誉受损,短期利率急剧上升导致活期存款的不稳定。对于SVB而言,2022年加密货币泡沫的破裂,以及随之而来的初创企业风险资本支持的干涸导致了存款外流。

寻找失败原因

虽然匹配资产和负债的存续期和现金流是一项经典要求,但银行总是试图提高其盈利能力,尤其是在利率接近零、收益率曲线向上倾斜的情况下。

然而,银行不应该试图预测具体情景,而是首先应该寻求了解其存款人在不同产品类型、市场细分和各种经济条件下的行为动机。随后,他们可以利用这些知识提前确定何时需要增强其流动性缓冲,并确定这些缓冲的构成应该是怎样的。

SVB的风险误判可能来自哪里?在分析未来可能出现的情景时,风险经理必须评估流动性缓冲的价格敏感性。基于存续期的简单线性敏感性是不够的,特别是当投资组合中包含的资产(如MBS)具有高凸性,这类资产对利率变化的价格敏感性比具有可比性的直接债券更高。

当利率下降时,再融资增加(因为内嵌的预付款选项),从而降低MBS的久期。相反,当利率上升时,预付款可能会减少,导致MBS的久期增加。这种久期的可变性使得MBS具有高凸性,并在利率上升的环境中导致大量损失。

因此,SVB投资组合的构成对通货膨胀非常敏感。如果该银行能够持有其长期投资至到期,那么这些工具的未实现损失不会影响资产/负债的现状。但是,加密货币的崩溃和通胀的连锁反应迫使SVB开始亏损并出售其投资,导致其发生违约。

SVB为何没有预见到这一点的?

似乎过去十年的所有压力情景,包括联邦储备银行提供的CCAR情景,都集中在低(接近零甚至负)利率上,所以SVB显然从未考虑过通货膨胀的情景。

尽管如此,当利率开始急剧上升时,仍有采取积极措施的空间。那么,银行应该采取什么行动呢?

权衡所有潜在的结果

对于风险经理来说,主动出击并考虑所有情景是至关重要的。

例如,随着2022年利率开始上升,SVB应该开始将其长期投资替换为短期投资,即使这样做会导致少量已实现的损失,但也是有益的。这样一来,SVB就可以充分利用利率上升的机会,一旦市场稳定下来,就有可能延长其短期投资的期限。

此外,随着加密货币市场在去年晚些时候崩溃,应该预见到存款外流情况,并将SVB的投资重新配置到流动性较高的证券中。(巧合的是,在倒挂的收益曲线环境中,这将产生更多收入。)

为了保持投资者和储户的信心,SVB还可以在资金成本过高之前先筹集资金。这很可能会使他们避免银行挤兑和随后的违约。

我们知道,SVB在利率很低的时候投资了债券,而当利率飙升时,这最终又让银行受到了打击。但是,该银行是否可以采用类似的投资策略,而不至于有那么大的风险?

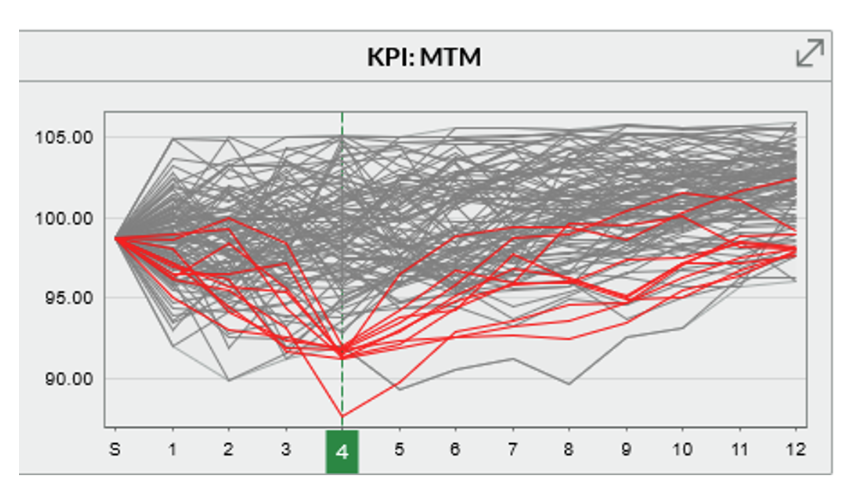

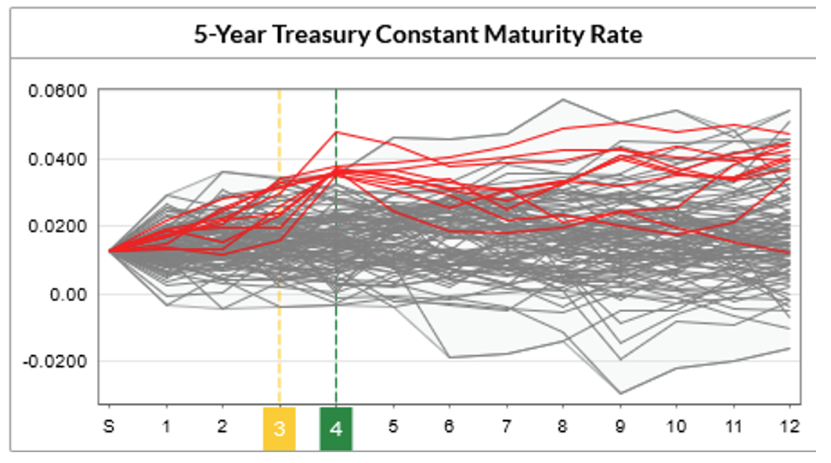

让我们考虑一下在2021年底投资于5年期国债的投资组合,当时利率仍然很低。图1显示了当时这种投资组合的市值(MTM)在一年范围内的分布情况。

图1: MTM和风险驱动因素的全方位情景分析(2021-22)

来源: Straterix。时间范围以季度为单位。

图1的灰色线条代表所有考虑过的情景,而红色线条描述的是2022年第四季度,即初始投资分配后的四个季度,第99个最坏情景的百分位数附近的情况。

我们可以清楚地看到,当5年期利率接近4%时,这个示例投资组合将损失8%的初始价值。此外,对这些红色情景的反向分析表明,它们中的大多数会在第一年内经历两次冲击。这种投资组合的预期年收益约为1.3%。

是否有可能以更低的风险获得类似的投资收益? 当然可以!

当对一系列全面的情景组合进行分析后,可以实现以下任何一种结果:(1)通过将30%的投资组合重新分配到3年期债券,在实现相同预期收入的同时,最坏情景下本金损失为6.5%;(2)当98%的组合投资于3年期债券,其余部分分配在3个月和6个月的票据上时,预期收益为1.29%(低1个基点),最坏情景下本金损失仅为3.8%;或者(3)当30%的投资是6个月的票据,其余部分是3年期债券时,预期回报率为1.1%,最坏情景下本金损失为2.7%。

我们对以上投资组合示例的分析清楚地显示了SVB最终发生的真实风险,以及当时本应该推荐的众多优越的替代投资组合和投资策略。

简而言之,SVB有很多选择可以考虑,这些选择会更有利,风险更小。

进一步的想法

由于利率驱动的通货膨胀和风险投资资金撤出的双重冲击,这家美国第16大银行以火箭般的速度崩溃了。然而,如果SVB能考虑到所有潜在冲击组合的全部情景,相信现在仍然会存活着。

为了防止金融传染效应的蔓延,金融服务行业的风险经理现在必须发挥领导作用。首当其冲的就是要对这些机构的流动性缓冲、潜在融资需求和整体资产负债表的弹性进行评估。